【泰有财·研究服务】 民生教育集团(1569 HK)

香港股市 | 教育行业 | 高等教育

民生教育集团(1569 HK)

◆ ◆ ◆ ◆

扩大线上教育布局;线下招生稳定增长

◆ ◆ ◆ ◆

收购都学网60%权益

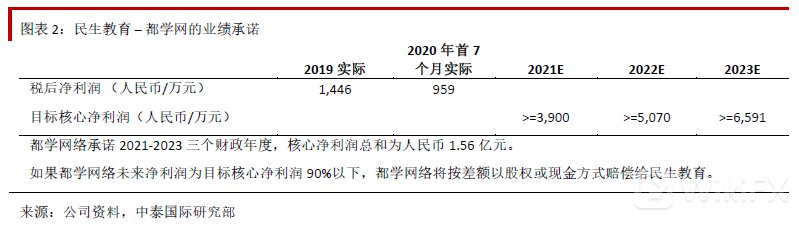

民生教育公布收购都学网络60%权益,对应代价为都学网络2020和2021财年平均核心净利润的12倍估值的60%。根据管理层对于净利润的预期值,此次收购的代购为人民币2.5亿元(可调整,最高不超过人民币2.9亿)。都学网络旗下运营都学课堂网和MBACHINA网。都学课堂提供管理类联考线上培训辅导服务,包括研究生统一考试、会计类考试、MBA考试等备考培训,以及出版备考书籍材料等。MBACHINA 提供全国各大院校的MBA课程申请、面试培训、考试题库,选校咨询等服务。都学网络与200多所知名商学院合作,包括清华大学五道口金融学院和长江商学院,等等。MBACHINA 是全国工商管理类研究生教育行业中活跃度最高的在线平台,2019年平台新增注册用户约20万人,MBACHINA发布的商学院排名已被行业、高校广泛认可,成为最具影响力的排名。都学网向民生教育做出未来业绩承诺,若未达到业绩承诺将向民生做出补偿。

充实线上教育产品线 补充高阶教育板块

民生近年积极布局线上学历/非学历培训等教育服务。早期民生教育已托管民世在线以及收购奥鹏教育,在在线教育领域提供学历教育,职业培训、IT慕课课程、教师职业培训等服务。通过这次收购都学网络,民生教育的在线教育板块充实了高阶MBA教育服务,更加完善和深化了在线教育布局,形成校园教育+在线教育双线发展的策略。民生将打通校园教育的资源与在线教育板块做对接,为学生提供全套教育服务。预期都学网将在今年完成并表。

新预期在校人数增长11%

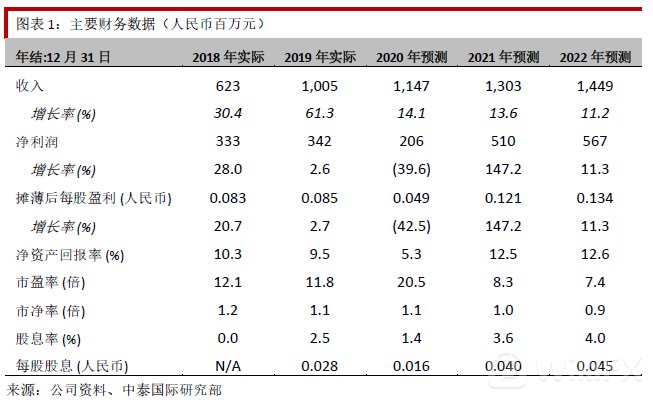

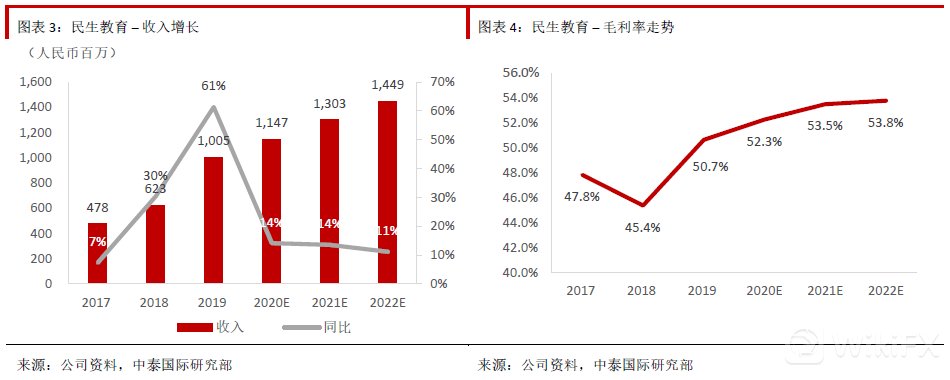

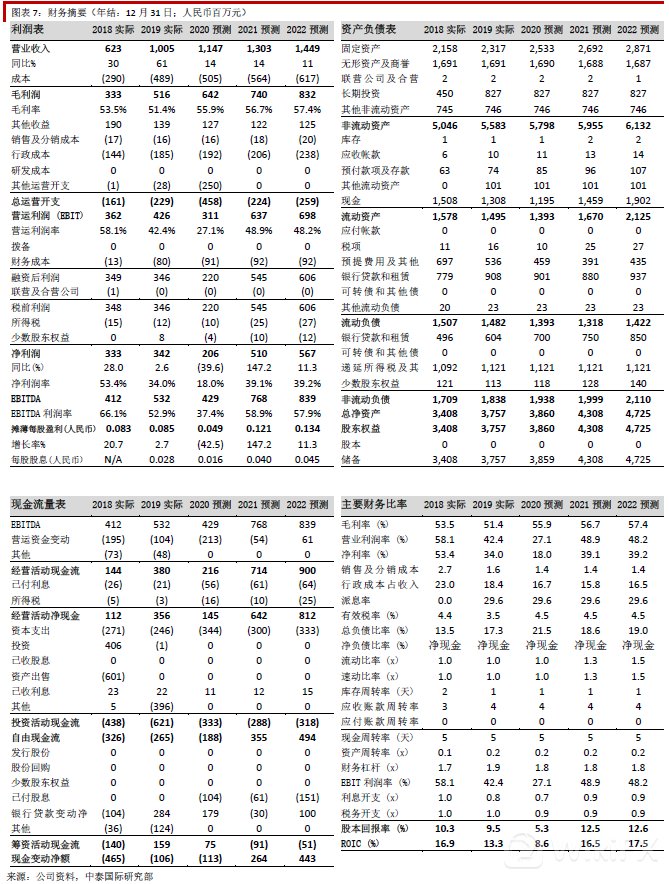

预期2020/21学年在校生增长11%至9.4万人,以及平均学费提升3%。预期FY20E/21E 收入增长14.1%/13.6%,至人民币11.5亿/13.0亿元。由于今年民生将需支付滇池学院的转设补偿费约人民币2.5亿元,FY20E利润将受到一次性影响。

多重盈利提升因素 维持“买入”评级

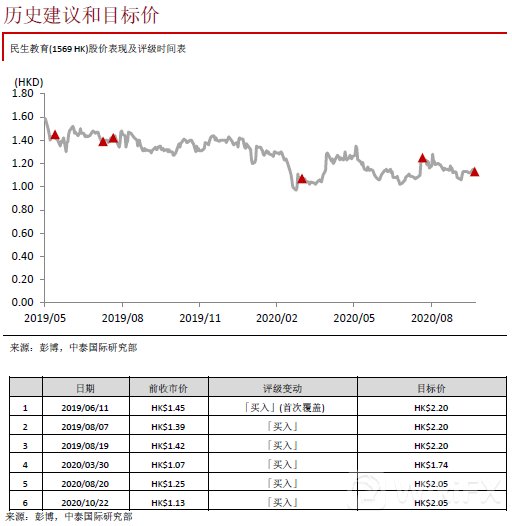

1)预计2021年滇池学院以及派斯学院将完成转设,以及从2021学年开始将无需向云南大学支付管理费;2)预计南昌今年并表,有助于提升FY21E收入及利润;3)线上教育板块FY21E开始发力。我们调低FY20E净利润至人民币2.1亿,以反映一次性开支;并维持FY21E 净利润人民币5.1亿不变。维持15倍前瞻市盈率估值不变,目标价港元2.05。

重要

声明

台端对本报告读取时,即视为同意接受下列各项之约束。

本报告只供参考之用,并不构成要约、招揽或邀请、诱使、任何不论种类或形式之申述或订立任何建议及推荐,读者务请运用个人独立思考能力自行作出投资决定,如因相关建议招致损失,概与中泰国际证券有限公司无涉。

报告中部份内容及数据发放可能于部份地区受到法律上限制,而此报告并非提供予置身于该等在法律上限制我们发放此等数据之地区的人士使用。翻阅此等报告之人士,须自行负责了解有关限制。

此报告之相关内容如在任何地区向任何人士招引或游说出售投资或接受存款乃属违法时,则此等报告之内容不应视为于该等地区作出该等招引或游说。

本报告之内容,包括但不限于文字、图表、版面、设计、相关网站或其它项目只备作一般参考用途。虽然数据已力求准确,唯本公司对上述数据之正确性、充足性或完整性不予保证,并表明不会对该数据内之错误或遗漏负任何赔偿责任。关于上述数据并不提供任何种类之保证、明示或法定保证, 包括但不限于不侵犯第三者权利、所有权、可商售性、对某特定用途的适用性等保证。

中泰国际证券有限公司

上一篇:孩子很忙:青少年心理研究应用中心在郑州揭牌

下一篇:没有了